Yeni haftaya başlarken piyasaların gündeminde hem bir yandan virüse dair aşı çalışmalarında ilerleme kaydedildiğine yönelik açıklamalar olurken, bir yandan ülkelerin açılmaları ile tetiklenen ikinci virüs endişesi var. Çin’de aşı adaylarının klinik deneylerinde ikinci aşamaya geçildiğine yönelik bir haber var. Gelen bu haber akışları hemen hemen her ülkeden gelmesine karşın, artık majör düzeyde bir etki yaratmıyor. Bugün Asya piyasalarında karışık bir tablo izleniyor. Diğer yandan anlık olarak vadeliler cephesinde ise hafif alıcılı bir seyir hâkim. Emtialarda ise Ons altına yönelik fiyat tahminlerinin yukarı yönde revizyonların gelmesi ve virüse yönelik artan endişeli tablo ile güvenli liman talebinin gecikmeli de olsa kıymetli metale kaymasını destekledi. Geçtiğimiz haftalar içerisinde dolara olan talep ons altında stabil seyrin korunmasını sağlamaktaydı. Fakat bu sabah görülüyor ki spot ons altın 1753$ seviyesini test ederken, vadeli ons altın kontratı 1761$ seviyesini test etmiş durumda. Petrol fiyatlarında ise bu sabah kayıpların geri alınarak toparlandığı görülüyor. Brent petrol 42$, ham petrol ise 39,7$ seviyesinden işlem görüyor.

Yurtiçi piyasalarda ise haftanın son işlem gününde güçlü bir açılış sonrasında başlayan yukarı yönlü hareketin etkisi ile 114.337 seviyesi test edildi. Bu seviye 25 Şubat tarihinden bu yana en yüksek seviye oldu. Günü ise akşam saatlerinde VAKBN, HALKB hisselerine gelen alımların etkisi ile %0,99 yukarıda 113.612 puanla bitirdi. Borsa İstanbul’da işlem hacmi ise rekor kırdı ve BIST100 endeksinde hacim 28,4 milyar TL seviyesine ulaştı. Cuma günü içerisinde Çin ile olan swap açıklamaları piyasaları sınırlı desteklemesine karşın genel olarak yurtiçi piyasalarda iyimserlik endeksleri destekledi. Dolar/TL kurunda ise 6,85 üzerindeki seyir sürüyor. Yeni bandı kurda 6,85 – 6,90 olarak izliyoruz. Bugün içerisinde seans başında yurtiçinde tüketici güven endeksi verisi olurken, verinin TL varlıkları üzerindeki etki görülmeyebilir. Diğer yandan siyaset cephesindeki gelişmeler ve vaka durumuna dair haber akışları piyasaların takibinde olacak.

Manşette Öne Çıkanlar

- Fed Başkan Yardımcısı Clarida, Fed'in fiyat istikrarı ve maksimum istihdam konusundaki hedeflerini yakalamaktan hala uzak olduğunu ve Fed'in ABD ekonomisini desteklemek için yapabileceği daha çok şey olduğunu söyledi.

- Uluslararası kredi derecelendirme kuruluşu Capital Intelligence Ratings (CI Ratings), 14 Türk bankasının yabancı para cinsinden uzun vadeli notlarını düşürdü ve kısa vadeli notlarını teyit etti.

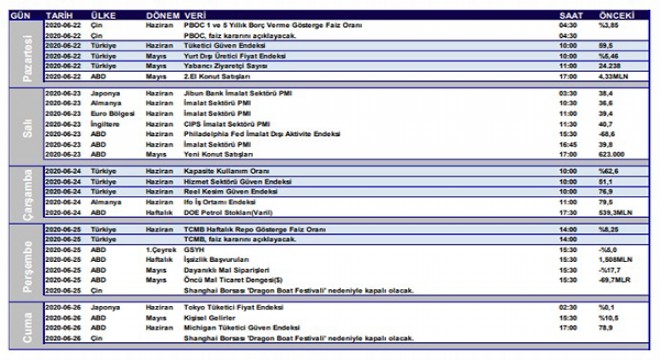

- Çin Merkez Bankası gösterge kredi faiz oranını (LPR) piyasa beklentilerine paralel olarak değiştirmedi. Çin MB, 1 yıl vadeli LPR'yi %3,85 seviyesinde ve 5 yıl vadeli LPR'yi % 4,65 seviyesinde tuttu.

- TCMB, zorunlu karşılık oranları ve nema ödemelerini kredi büyümesi oranlarıyla ilişkilendiren zorunlu karşılık düzenlemesinde değişiklik yaptı.

- AB Liderleri Coronavirüs Zirvesinde uzlaşma sağlayamadı.

- AB, Rusya'ya uyguladığı ekonomik yaptırımların süresini 6 ay uzatma kararı aldı.

- Çin Sağlık Bilimleri Akademisi bünyesindeki Tıbbi Biyoloji Enstitüsü (IMBCAMS) tarafından yürütülen yeni tip koronavirüs (Kovid-19) aşı adayının klinik deneylerinde ikinci aşamaya geçildiği bildirdi.

- TCMB ile Çin Merkez Bankası arasında 2019 yılında yenilenen swap anlaşması çerçevesinde Çin Yuanı fonlamasının ilk kullandırımları 18 Haziran 2020 tarihinde yapıldı.

- ABD Başkanı Trump'ın, daha önce kendisine yakın isimleri soruşturan New York Güney Bölge Başsavcısı Geoffrey Berman'ı görevinden aldığı belirtildi. (Habertürk)

- Borsa İstanbul’da bugün pozitif açılış yapması bekleniyor.

Kaynak:A1 Capital

Hibya Haber Ajansı

Künye

Künye Facebook

Facebook Twitter

Twitter Günün

Haberleri

Günün

Haberleri