GÜNÜN ÖNE ÇIKAN GELİŞMELERİ

| Zaman |

Parite |

Haber |

Beklenti |

Önceki |

| 10:00 |

GBP |

Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Eki) |

0.106 |

0.101 |

| 16:30 |

USD |

Çekirdek Perakende Satışlar (Aylık) (Eki) |

0.004 |

0.001 |

| 16:30 |

USD |

Perakende Satışlar (Aylık) (Eki) |

0.009 |

|

| 17:15 |

GBP |

BoE Para Politikası Sunumu |

|

|

| 18:00 |

EUR |

ECB Başkanı Lagarde'ın Konuşması |

|

|

| 18:30 |

USD |

Ham Petrol Stokları |

1,360M |

3,925M |

| |

|

G20 Toplantıları |

|

|

“ÖNE ÇIKANLAR”

“Asya ve ABD borsalarında karışık seyir”

ABD’de enflasyonun zirve yapmış olabileceği iyimserliği devam ederken, Polonya sınırları içine düşen roketle birlikte artan jeopolitik riskler bu iyimserliği gölgede bıraktı.

Asya tarafında Japonya endeksi pozitif ayrışsa da, yükseliş 0,15% civarında sınırlı kaldı. Hong Kong ve Çin endekslerinde ise kayıplar izlendi. ABD endeks vadelileri ise Asya seansında yükseliş görse de, sonrasında 0,2% civarında kayıp yaşadı. ABD 10 yıllık tahvil faizi 3,80% bölgesinde seyrediyor. Dolar endeksi Asya seansında sakin seyretti.

Geçtiğimiz hafta ABD’de enflasyon rakamları ardından bu kez ÜFE rakamlarında da zayıflama yaşanması borsalarda iyimserliği artıran başlıklardan biri oldu.

Polonya Ukrayna sınırındaki bir köye düşen roket ardından NATO acil toplanma çağrısı yaparken, Rusya bunun bir provokasyon olduğunu belirtti. Haber ile birlikte emtia fiyatlarında yaşanan yükseliş ardından daha sakin bir seyir izlenmeye başlandı.

ABD

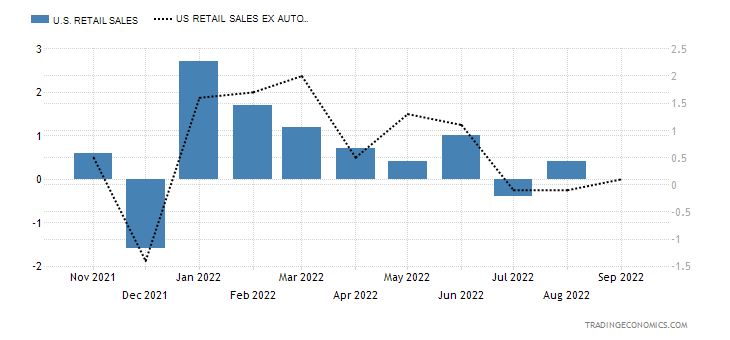

“Perakende satışlar: Ekim ayında toparlanma bekleniyor”

ABD’de Eylül ayı perakende satışları önceki aya göre değişim göstermemiş, otomotiv satışlarının hesaplama dışı tutulduğu çekirdek perakende satışlar ise 0,1% artış göstermişti. 684 milyar Dolara ulaşan perakende satışlar, önceki yılın aynı dönemine göre ise 8,2% oranında artış yaşamış oldu.

Pandeminin yıkıcı etkileri sonrası aylık değişimler bir süredir dengeye oturmuş durumda. Ekim ayında satışların önceki aya göre daha ivmeli şekilde artış yaşaması bekleniyor. Otomotiv satışlarındaki artış beklentisi nedeniyle çekirdek perakende satışların manşet rakama kıyasla daha sakin artış yaşamış olması beklentisi de bulunuyor. Bu durum başta resesyon endişesi olmak üzere, enflasyon beklentileri üzerinde de etkili olabileceği için haftanın önemli başlıkları arasında takip edilecek.

İNGİLTERE

“Para politikası sunumu”

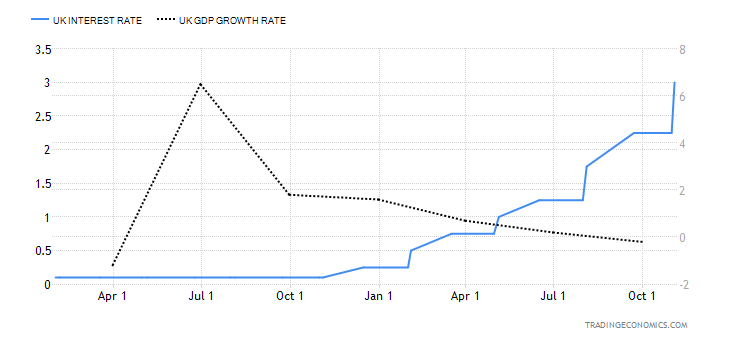

Yakın dönemde yaşanan bütçe krizi sonrasında sular durulsa da, İngiltere ekonomisi geçtiğimiz hafta açıklanan büyüme verisiyle resesyona ilk adımını atmış oldu. Bu süreçte enflasyonun da yaklaşık 40 yılın zirvesinde oluşu, İngiltere Merkez Bankası’nın faiz artırımlarını zorunlu kılmıştı. Ancak enflasyonist ortam ile birlikte ortaya çıkması beklenen resesyon karşısında Banka’nın nasıl bir tutum izleyeceği merak ediliyor. Bu nedenle de Para Politikası Kurulu’nun Parlamento’da gerçekleştireceği sunum yakından takip edilecek.

“Enflasyonda yeni rekor bekleniyor”

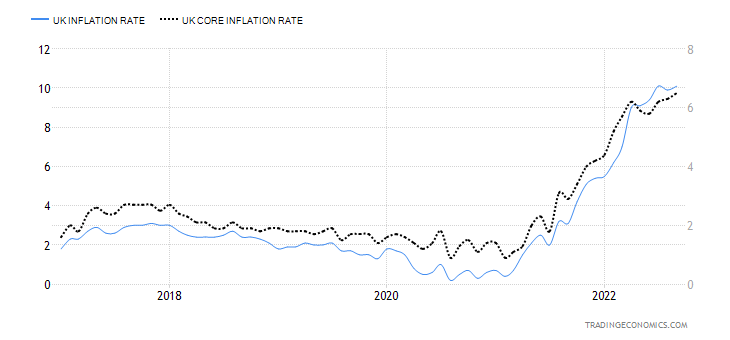

İngiltere’de Merkez Bankası’nın faiz artırımları devam ederken, ekonominin yılın üçüncü çeyreğinde daraldığını izledik. Merkez Bankası’nın enflasyonla mücadelesinin sürüp sürmeyeceğini görmek için enflasyonda zirvenin görüldüğüne dair ipuçları aranıyor. Ancak piyasa beklentisi, hem manşet, hem de çekirdek enflasyonun Ekim ayında son 40 yılın yeni zirvesine ulaşacağı yönünde.

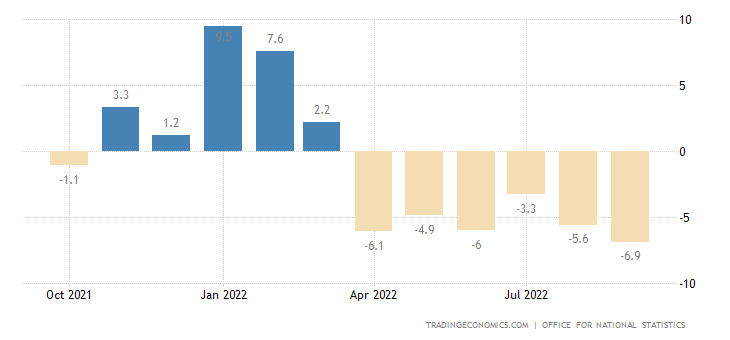

“Perakende satışlar ekonomideki soğumayı yansıtacak mı?”

İngiltere’de perakende satışlar yılın başından bu yana sadece iki ay artış kaydedebildi. Ekonomi üçüncü çeyrekte daralırken, perakende satışların seyri daralmanın etkilerinin ölçülebilmesi ve önümüzdeki sürece ilişkin beklentilerin şekillendirilebilmesi için önemli göstergelerden biri olabilir.

“FİNANSAL VARLIK PERFORMANSLARI”

‘’GÜNLÜK BORSA YORUMU’’

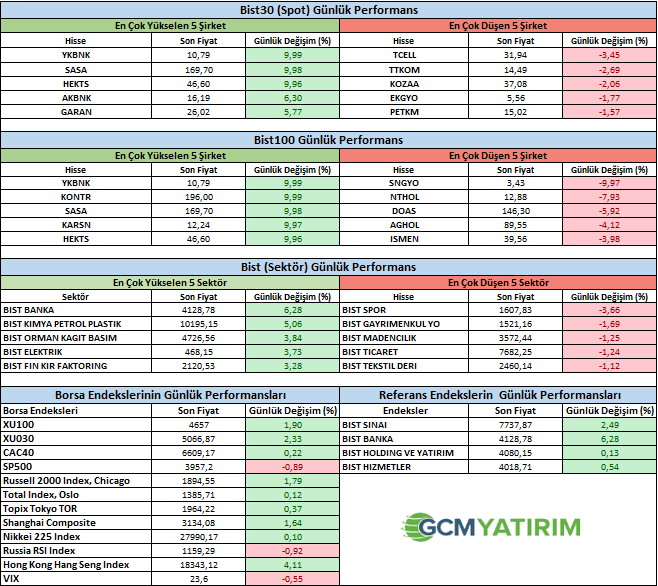

Hisse senedi piyasasındaki yükseliş devam ederken, dünkü seyirde %6.28 yükselen Bankacılık endeksi damgasını vurdu. Bir süredir baskılı seyreden Banka hisselerinde dün gelen yoğun alımlar BIST100 endeksini destekleyen önemli bir faktör oldu. Bununla birlikte uzun zamandır olduğu gibi Enerji, petrokimya ve teknoloji hisselerine olan ilginin devam ettiğini gözlüyoruz. Endeks teknik olarak izlediğimiz 4700 direncine ulaşmış görünüyor. Bu seviyelerdeki işlemler kritik olabilir. Endeksin 4700 seviyesini geçmesi durumunda 5100-5200seviyeleri yeni hedef olarak öne çıkabilir. Buna karşın 4700 direncinde satışların gelmesi durumunda ise 4570 seviyesini destek olarak izleyeceğiz. ABD piyasalarında pozitif seyirler devam ediyor. S&P endeksi için 4000 seviyesi önemli bir direnç konumunda. Dün akşam gelişen Rusya-Polonya arasındaki füze krizinde NATO’dan gelecek açıklamalar önemli olabilir. Gelişmenin ardından ABD piyasalarında, future endekslerde ve paritelerde önemli bir değişim yaşanmadı. Her ne kadar şimdilik piyasaları etkileyecek bir boyutta olmasa bile gelişmeler ve açıklamalar izlenecek. Bugün yurtiçinde önemli bir veri açıklanmazken, ABD kanadında perakende satışlar ve sanayi üretimi verileri izlenecek.

ŞİRKET HABERLERİ

SMARTG: Kahramanmaraş Valiliği Çevre, Şehircilik ve İklim Değişikliği İl Müdürlüğü tarafından 15.11.2022 (bugün) tarihi itibarıyla tarafımıza iletilen bilgilendirme yazısında şirketimize "ÇEVRESEL ETKİ DEĞERLENDİRME BELGESİ" verildiği bilgisi yer almaktadır. 25.11.2014 tarih ve 29186 sayılı Resmi Gazete'de yayımlanarak yürürlüğe giren Çevresel Etki Değerlendirmesi Yönetmeliği'nin Ek-II listesinde yer alan "Güneş Enerji Santrali" projesi ile ilgili olarak inceleme-değerlendirme yapılmış ve Proje Tanıtım Dosyasında çevresel etkilere karşı alınması öngörülen önlemler yeterli görülmüştür. Ayrıca ÇED Raporu hazırlanmasına gerek bulunmadığı tespit edilmiş olup, söz konusu projeye ÇED Yönetmeliğinin 17. Maddesi gereğince ‘Çevresel Etki Değerlendirmesi Gerekli Değildir' kararı verilmiştir.

SMARTG: Şirketimizin %100 bağlı ortaklığı olan Smart Güneş Ekipmanları Pazarlama A.Ş., büyük bir müşterisinden Güneş enerjisi santrali anahtar teslim kurulumuna istinaden KDV hariç toplam 3.800.000,00 ABD Doları tutarında sipariş almıştır. (Güncel baz ABD Doları/TL kuru ile toplam bedel 70.628.320,00 -TL'dir.)

KONTR: Eti Maden İşletmeleri Genel Müdürlüğü tarafından düzenlenen 2022/962489 İKN'lu "Emet Espey 800000 ton/yıl Kapasiteli Konsantratör Tesisi Yapım İşi" ihalesinde, vergiler hariç 389.899.000,00 TL bedelle en iyi teklifi vererek 1. Sırada yer almıştır.

EKGYO: Şirketimiz mülkiyetinde bulunan İstanbul İli, Çekmeköy İlçesi, Kirazlıdere Mahallesinde yer alan 563 Ada 7 Parselde 26.11.2021 tarihinde Yapı Ruhsatları alınmıştır. Söz konusu parsel; 563 Ada 17, 18 ve 19 Parsel olacak şekilde ifraz edilmiştir. Bu kapsamda 563 Ada 17, 18 ve 19 Parsellerde proje revizyonuna gidilmiş olup, toplam 420 adet konut 545 adet konut olacak şekilde Tadilat Yapı Ruhsatları 08.11.2022 tarihinde alınmıştır.

PAY ALIM ve SATIM HABERLERİ

AKGRT: AKGRT.BE (Kaydi Pay, Miktar: 1.720.712,311 TL nominal, Aracı: AKM, Kapanış Tarihi: 16.11.2022) Maksimum Emir Değeri: 500.000 TL

Kaynak GCM Yatırım

Hibya Haber Ajansı

Künye

Künye Facebook

Facebook Twitter

Twitter Günün

Haberleri

Günün

Haberleri